L’UEMOA face à une crise bancaire croissante : le Niger, épicentre d’un risque systémique

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une réalité préoccupante : malgré des avancées symboliques dans le secteur bancaire, la région affronte une montée des risques financiers sans précédent. Parmi les pays membres, le Niger se distingue – et non pour les bonnes raisons – en affichant un taux record de crédits non remboursés, illustrant une fracture économique de plus en plus marquée au sein de l’Union.

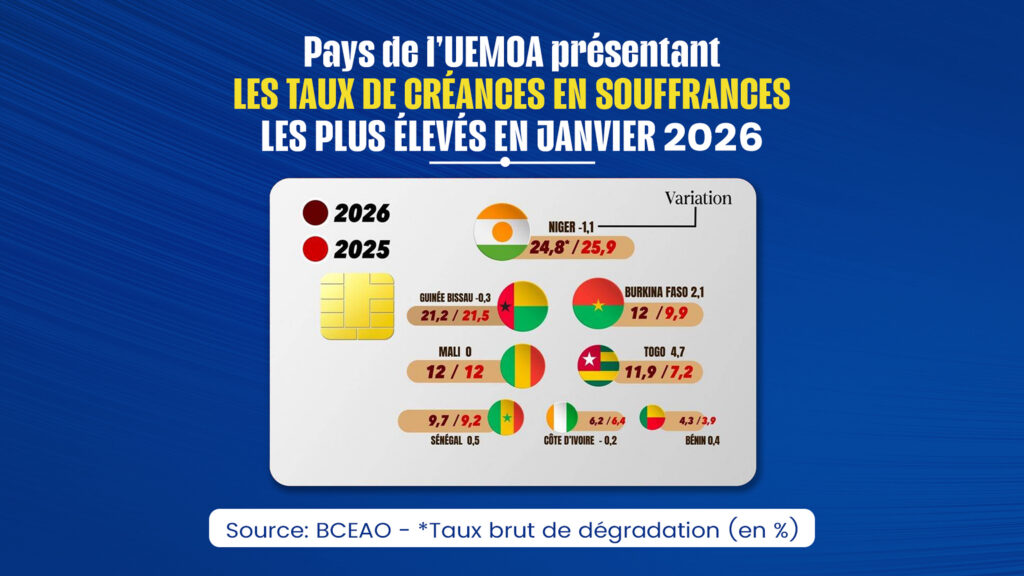

Un taux d’impayés record qui isole le Niger

Dans un contexte où l’UEMOA tente tant bien que mal de renforcer la résilience de son système bancaire, le Niger cumule les mauvaises performances. Même si une légère amélioration est observée, le pays conserve le titre peu enviable de maillon faible de la zone, avec des indicateurs financiers qui continuent de s’aggraver.

En janvier 2026, le Niger atteint un taux de créances en souffrance de 24,8 %, un chiffre qui place le pays en tête des États les plus touchés par les impayés bancaires. Cela signifie que près d’un quart des crédits distribués dans le pays sont désormais en défaut de paiement, un niveau alarmant qui dépasse largement la moyenne régionale.

Si ce taux marque une légère baisse par rapport aux 25,9 % enregistrés en 2025, il révèle une vulnérabilité structurelle persistante. Les tensions sécuritaires et l’instabilité politique alimentent cette fragilité, rendant le Niger particulièrement exposé aux risques financiers.

Une fracture économique entre le Sahel et les côtes

Les données de janvier 2026 confirment une division nette au sein de l’UEMOA, opposant les économies sahéliennes, en proie à des difficultés majeures, aux pays côtiers, qui affichent une meilleure santé financière.

Le bloc sahélien sous pression

Outre le Niger, plusieurs pays du Sahel subissent une dégradation alarmante de leurs actifs bancaires :

- Mali et Burkina Faso : Tous deux atteignent un taux de 12 % d’impayés, avec une hausse particulièrement marquée pour le Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : Le pays reste en zone rouge avec un taux de 21,2 %, confirmant son exposition aux risques financiers.

Les pays côtiers résistent, à l’exception notable du Togo

À l’inverse, les économies côtières de l’UEMOA affichent une meilleure résistance, même si certaines alertes persistent :

- Bénin : Meilleur élève de l’Union avec un taux d’impayés de seulement 4,3 %, un modèle de stabilité financière.

- Côte d’Ivoire et Sénégal : Ces deux pays maintiennent une relative stabilité avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Le pays fait figure d’exception dans ce groupe, avec une hausse brutale de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points), une situation qui interpelle les observateurs.

Un encours de crédit en hausse, mais une prudence bancaire accrue

Malgré un encours global de crédits à l’économie ayant franchi la barre des 40 031 milliards de FCFA (+4,7 % sur un an), l’élan semble s’essouffler face à la montée des risques. Les créances en souffrance atteignent désormais 3 631 milliards de FCFA, un niveau record.

Le taux de couverture des pertes est tombé à 59 %, signe que les banques peinent à suivre le rythme des impayés, mettant en péril leur capacité à provisionner efficacement leurs risques.

Les banques resserrent les vis : une stratégie à double tranchant

Face à la dégradation du profil de risque de pays comme le Niger, les établissements financiers de l’UEMOA ont radicalement modifié leur approche :

- Conditions d’octroi plus strictes : Hausse des apports personnels et exigences de garanties renforcées pour limiter les risques.

- Sélectivité accrue : Les banques privilégient désormais la sécurité de leurs bilans au détriment du financement des PME/PMI locales, un choix qui pourrait freiner la croissance économique régionale.

En ce début d’année 2026, le système bancaire de l’UEMOA est à un tournant. Si sa solidité globale n’est pas encore remise en cause, la situation du Niger et la propagation des risques dans le bloc sahélien imposent une vigilance extrême pour éviter une crise de liquidité aux conséquences dévastatrices.